Weinig ZZP’ers verzekerd voor arbeidsongeschiktheid

Minstens 50% van zelfstandigen bewust niet verzekerd

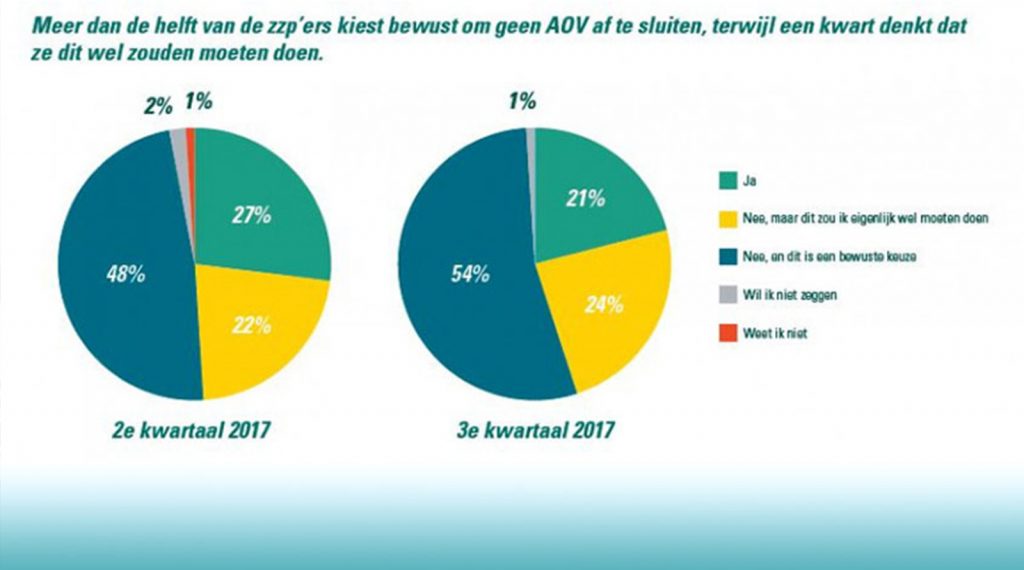

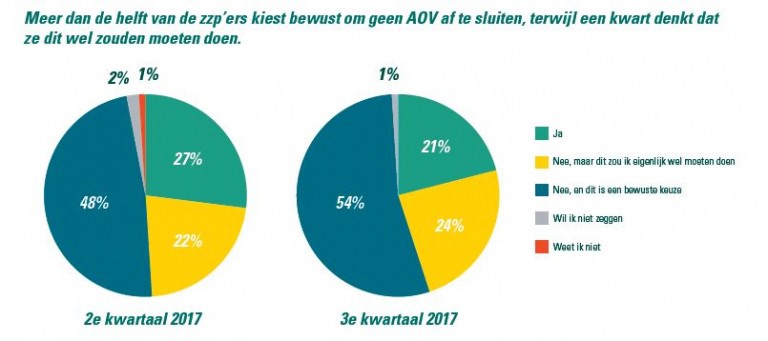

78% van de 800.000 actieve zelfstandigen in Nederland zijn niet verzekerd voor inkomensderving bij arbeidsongeschiktheid. Voor ruim 50% van de zelfstandigen is dat zelfs een bewuste keuze. Ondertussen is de meerderheid van de ZZP’ers ervan overtuigd dat men ook de komende jaren als zelfstandige zal blijven ondernemen.

Dat blijkt uit een onderzoek door GFK, in opdracht van ABN-AMRO uitgevoerd. Uit het onderzoek blijkt verder dat de financiële situatie van veel zelfstandigen de laatste jaren behoorlijk is verbeterd, maar desondanks gaat men niet over tot een arbeidsongeschiktheidsverzekering (AOV). De reden is dat men vindt dat een dergelijke verzekering gewoon te kostbaar is. Ook heeft men vaak zelf al geld apart gezet om van te kunnen leven in tijden van ziekte.

Volgens GFK zijn ZZP’ers positief gestemd over de toekomst en hebben zij de wind in de rug. Het uurtarief stijgt, de omzet neemt toe en men krijgt steeds meer opdrachten. Dat zorgt er ook voor dat ZZP’ers er niet over denken om hun positie als zelfstandige op te geven voor een loondienstverband. Dat blijkt ook al uit een onderzoek van CBS NIPO deze week.

AOV soms ook niet zinvol

“Dat veel ZZP’ers niet verzekerd zijn bij arbeidsongeschiktheid klopt wel” zegt Arjen Vrolijk, directeur bij ZZP Nederland Verzekeringen. Vrolijk: “Aan dit onderzoek is ook deelgenomen door zelfstandigen die 12 uur per week werken, als je dan nog een partner met een inkomen hebt is een AOV ook niet zo noodzakelijk misschien”.

De premie voor een AOV valt vaak wel mee

Volgens Vrolijk is de gedachte dat een AOV erg kostbaar is niet altijd terecht: Ten eerste schat de gemiddelde zzp’er de premie van een aov vaak tot 2 a 3 keer te hoog in. Daarnaast hanteren veel adviseurs nog de stelregel, dat een geschikte aov alleen een oplossing is op basis van minimaal 80% van het inkomen en met als eindleefttijd de aow datum. Vaak blijkt in de praktijk dat dit soort dure oplossingen niet nodig is. Een goed advies gaat uit van de persoonlijke gevolgen na het wegvallen van het inkomen. Vaak blijkt het dan niet nodig om het gehele inkomen te verzekeren. Zelf een reserve opbouwen is zeker goed, maar als je langdurig arbeidsongeschikt raakt is het potje snel leeg. Dat geldt ook voor een Broodfonds. De eerste twee jaar kom je vaak wel door, maar als er dan nog geen oplossing is wordt het vervelend.

Ik vind dit artikel: